注意!4月1日起,个人住房出租税收有变化

发布时间:2021-06-22 16:01 阅览次数:

国家税务总局公告2021年第5号,小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税。

《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过15万元的,免征增值税。

也正是因为如此,个人在出租住房这块,增值税也有了相应的变化。

2019年1月1日至2021年3月31日,私房出租增值税起征点为100000元(含本数),不含税收入大于100000元的才计征增值税 ;2021年4月1日至2022年12月31日,私房出租增值税起征点为150000元(含本数),不含税收入大于150000元的才计征增值税 。

私房出租税收征收主要有两种方式:按实征收(按实际租金收入申报)与核定计税租金征收。两种征收方式均可代开发票。

个人出租房产分两种类型征收:住房与非住房(体现为厂房、办公、商用等)。

整体税收情况如下(注:以下都是以厦门地区的规定分享,各地在个税、房产税方面可能略有差异,具体以当地的规定为准,大同小异):

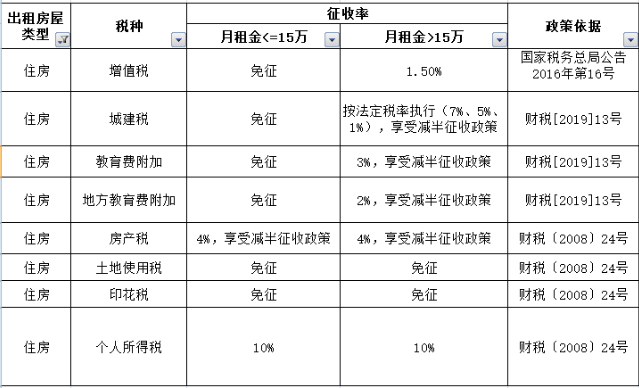

住房

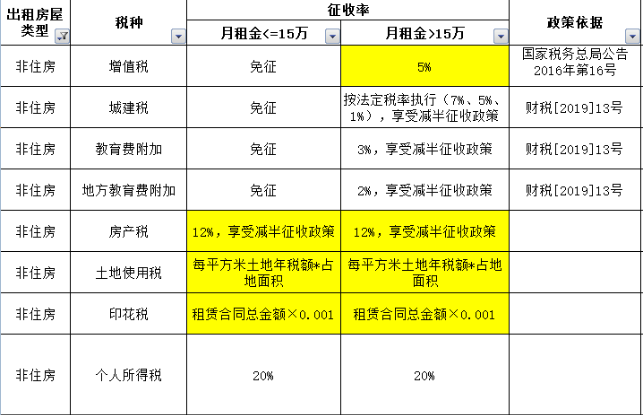

非住房

具体介绍如下:

一、按实征收税款计算(按月例举如下):

(一)增值税:

住房类增值税减按1.5%征收率:增值税 = 月租金收入/(1+5%) ×1.5%

非住房类增值税按5%征收率:增值税 = 月租金收入/(1+5%) ×5%

(2019年1月1日至2021年3月31日,私房出租增值税起征点为100000元(含本数),不含税收入大于100000元的才计征增值税 ;2021年4月1日至2022年12月31日,私房出租增值税起征点为150000元(含本数),不含税收入大于150000元的才计征增值税 。)

(二)城建税 =增值税×(1%或5%或7%)

(在市区的,税率为7%;在县城、镇的,税率为5%;所在地不在市区、县城或镇的,税率为1%。2019年1月1日起减半征收。)

(三)教育费附加 =增值税×3% (2019年1月1日起减半征收。)

(四)地方教育附加 =增值税×2% (2019年1月1日起减半征收。)

(五)房产税:

住房类按4%:房产税=不含增值税的租金收入(即增值税含税收入 - 实际缴纳的增值税)×4% (2019年1月1日起减半征收。)

非住房类按12%:房产税=不含增值税的租金收入(即增值税含税收入 - 实际缴纳的增值税)×12% (2019年1月1日起减半征收。)

(六)土地使用税 = 每平方米土地年税额÷12×占地面积(土地使用税根据所处地段年税额每平方米4至25元;

住房类:免征土地使用税;非住房类:按实征收土地使用税。(2019年1月1日起减半征收。)

(七)印花税 = 租赁合同总金额×0.001

住房类:对个人出租住房签订的租赁合同,免征印花税;非住房类:按实征收。(2019年1月1日起减半征收。)

以上2-7项相加,即“城建税+教育附加+地方教育附加+房产税+土地使用税+印花税”,假设称之为相关税费(以下计算个人所得税时需用到)。

(八)个人所得税

当私房出租个人所得税采用核定征收方式时: 纳税人不能提供合法、准确的成本费用凭证,不能准确计算房产租赁成本费用的,按租金收入的5%核定应纳税所得额。

应纳税额的计算公式如下:应纳税额=应纳税所得额×税率自然人出租住房,暂减按10%的税率征收个人所得税;自然人出租非住房,按20%的税率征收个人所得税。

说明:(1)当按核定征收申报转租收入(仍为增值税不含税收入)时,不允许扣除转租人向一手出租人支付的租金。(2)如果各项税费由租赁方承担的,则出租方实际取得的出租所得为“租金收入+各项税费”,应以此作为计算依据。(3)公式中的个人所得税税率根据《财政部国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》(财税〔2008〕24号)第二条第(一)款规定判断,具体为:对个人出租住房取得的所得减按10%的税率征收个人所得税,对个人出租其他房屋按照20%税率征收个人所得税。 当私房出租个人所得税采用据实征收方式时:

1、(增值税不含税收入-相关税费(不含增值税)-修缮费)小于等于4000元的(修缮费必须<=800元):应纳个人所得税=【增值税不含税收入-相关税费(不含增值税)-修缮费-800元】×税率×人次;

2、(增值税不含税收入-相关税费(不含增值税)-修缮费)大于4000元的(修缮费必须<=800元):应纳个人所得税=【增值税不含税收入-相关税费(不含增值税)-修缮费】×(1-20%)×税率。

说明:(1)修缮费每月最高可扣除800元,不足800的按实际修缮费用扣除,超过800的余下部分于次月按本原则继续抵扣。(2)当按据实征收方式申报转租收入(仍为增值税不含税收入)时,允许增加扣除转租人向一手出租人支付的租金(凭发票扣除,允许扣除的租金费用为增值税含税额)。(3)“城建税+教育附加+地方教育附加+房产税+土地使用税+印花税”,统称相关税费。(4)如果各项税费由租赁方承担的,则出租方实际取得的出租所得为“租金收入+各项税费”,应以此作为计算依据。 (5)公式中的个人所得税税率根据《财政部国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》(财税〔2008〕24号)第二条第(一)款规定判断,具体为:对个人出租住房取得的所得减按10%的税率征收个人所得税,对个人出租其他房屋按照20%税率征收个人所得税。(6)房产租赁所得以一个月内取得的收入为一次,纳税人同一个月多次取得房产租赁所得应合并计算纳税。

二、核定计税租金征收

当纳税人提供的租赁合同中所载租金金额不实或明显偏低,主管税务机关可采用核定计税租金征收的方式,纳入定税管理。

采用此方式征收,其中以核定的最低月租金为月租金收入,各税种的计算方式与按实征收一致。

—完—